O presente artigo analisa o conflito de escolha entre o consumo imediato e a poupança para o futuro, fenômeno denominado “O Dilema Intertemporal“. Partindo da premissa da estabilidade econômica, mesmo que relativa, o trabalho explora como as decisões de alocação de renda são influenciadas por expectativas de consumo futuro e pela necessidade de preservação do capital. Através de uma revisão teórica fundamentada em Sousa, Torralvo e Halfeld, discutem-se as motivações para o diferimento do consumo, a imperatividade de rendimentos reais e a construção de um patrimônio voltado à longevidade e à sucessão. Conclui-se que o planeamento financeiro é um processo de disciplina que transcende a vida ativa do indivíduo, consolidando-se como uma ferramenta de segurança intergeracional.

Introdução

A administração do próprio dinheiro deixou de ser uma tarefa de curto prazo para tornar-se um exercício de projeção futura, especialmente após a estabilização de preços no cenário Europeu. O “Dilema Intertemporal” surge no centro das Finanças Pessoais como a escolha fundamental que todo indivíduo enfrenta: satisfazer desejos imediatos ou abdicar do consumo presente em prol de benefícios futuros. Este artigo busca dissecar os componentes dessa decisão, analisando o que motiva a poupança, como o fator tempo age sobre o capital e de que forma o acúmulo de ativos serve ao propósito da reforma e do legado familiar.

A Decisão Intertemporal

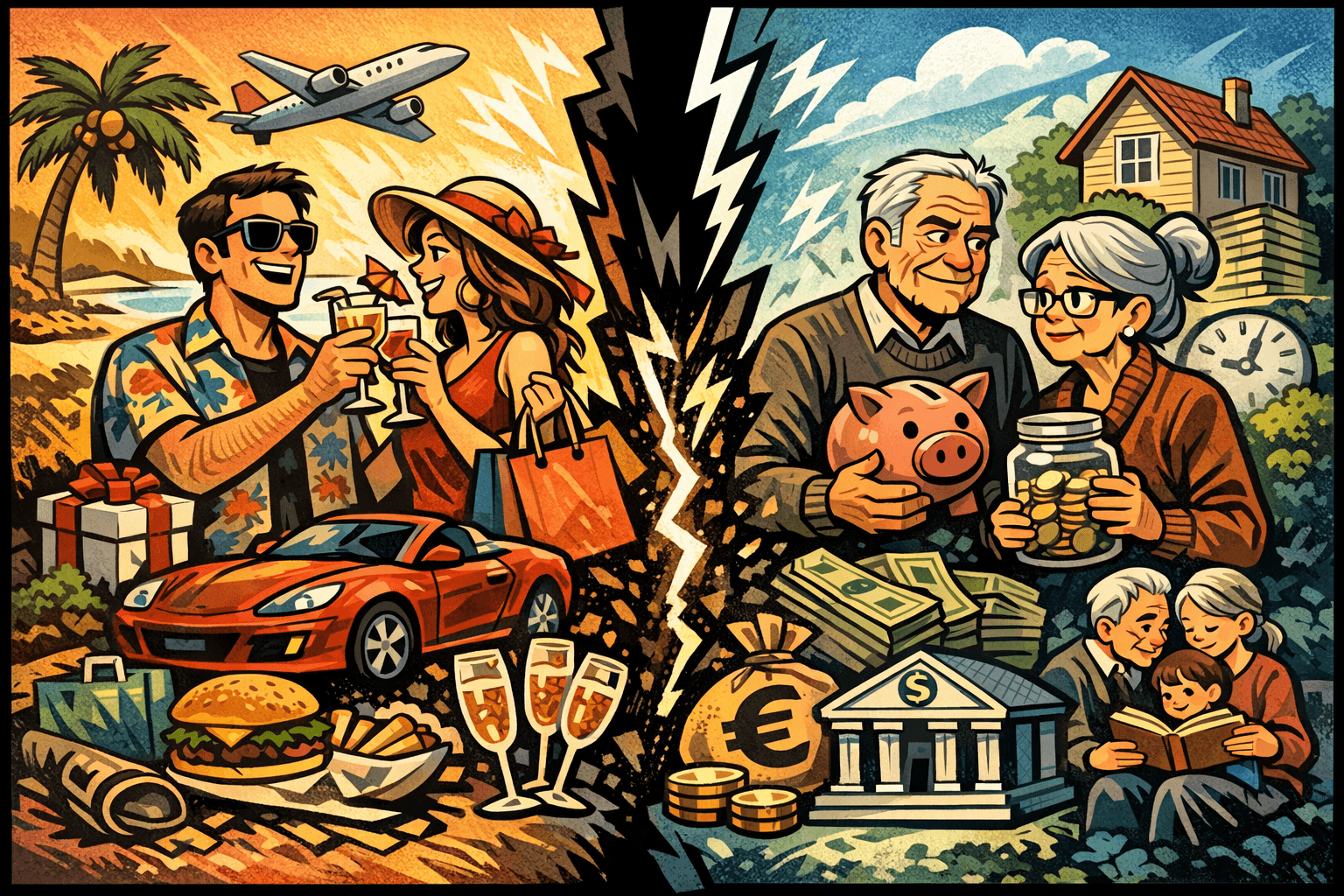

A Decisão Intertemporal é o processo pelo qual os indivíduos ponderam os benefícios de gastar sua renda hoje contra os custos de não tê-la amanhã. Conforme o material analisado, essa escolha envolve um trade-off: o consumo presente traz gratificação imediata, mas o ato de poupar é o que permite a acumulação de juros. Com a previsibilidade trazida por uma moeda estável, o planeamento pessoal passou a alcançar prazos mais longos, permitindo que o indivíduo estime com maior exatidão o valor de suas reservas ao final de meses ou anos, apesar das instabilidades políticas persistentes.

Motivações para Poupar

A renúncia ao consumo não é um fim em si mesma, mas um meio de realizar expectativas. O texto destaca que a poupança é frequentemente feita com “sacrifício” em busca de dias melhores. As motivações primárias incluem a aquisição de bens de capital (casa, carro, sítio de lazer) e o investimento na educação dos filhos. Essas metas de médio prazo transformam a poupança de um conceito abstrato em uma ferramenta de realização pessoal e social, exigindo que a parcela poupada da renda “trabalhe” para concretizar tais sonhos.

Para que o esforço da poupança seja recompensado, é imperativo que o capital seja investido de modo a produzir resultados superiores à inflação. Se o rendimento não superar a perda do poder de compra, o sacrifício do consumo presente é anulado pela erosão monetária. Nesse sentido, estratégias como o investimento em ações que pagam dividendos (“vaquinhas leiteiras“) mostram-se eficazes, pois tendem a apresentar menor volatilidade em momentos de crise e garantem uma renda passiva que protege o patrimônio contra ciclos econômicos adversos.

A Reserva para a Reforma e a Destinação como Herança

Um dos pilares mais críticos do planeamento financeiro é a preparação para o declínio da capacidade produtiva. A criação de uma reserva para a reforma visa a garantir que o padrão de vida seja mantido quando a renda do trabalho cessar. Além do usufruto próprio, o Planeamento Intertemporal estende-se à sucessão: a formação de uma massa crítica sólida permite a destinação de bens como herança, garantindo a segurança financeira da próxima geração. A acumulação de ativos geradores de renda, como ações de empresas perenes ou imóveis, funciona tanto como um suporte para a longevidade do poupador quanto como um legado perene, na tentativa de mitigar os riscos financeiros para os herdeiros.

Conclusão

O dilema entre consumo e poupança talvez seja a base da saúde financeira e da tranquilidade futura. A análise demonstra que, embora o consumo imediato ofereça satisfação instantânea, é o planeamento de longo prazo que viabiliza a independência na velhice e a proteção da família. A transição para uma economia estável permitiu ao português enxergar a poupança não apenas como reserva de emergência, mas como um projeto de vida que engloba a reforma e a sucessão patrimonial. Conclui-se que o sucesso financeiro exige uma visão que ultrapasse o presente, unindo a disciplina de investir em ativos com rendimento real à consciência de que o patrimônio acumulado é o suporte para um usufruto digno e a base para o amparo das gerações vindouras.

Referências

- HALFELD, Mauro. Investimentos: Como administrar melhor seu dinheiro. Editora Fundamento.

- Notas de estudo sobre Finanças Pessoais e Economia Comportamental.

- SOUSA, Almir Ferreira de; TORRALVO, Caio Fragata. Aprenda a administrar o próprio dinheiro. Editora Saraiva, 2008.

- Artigo neste website: Virtus in Medio Stat…

- Artigo do Expresso sobre Poupança: Mais de metade dos portugueses poupa menos de 10% do salário

Deixe um comentário